Le moment est venu pour le retour des actions de qualité

Alors que le marché dans son ensemble est florissant, de nombreuses actions traditionnelles de qualité sont en difficulté. Selon de nombreux analystes, la faible valorisation des entreprises de qualité offre des opportunités d'achat. L'histoire montre également que la qualité finit toujours par s'imposer à terme.

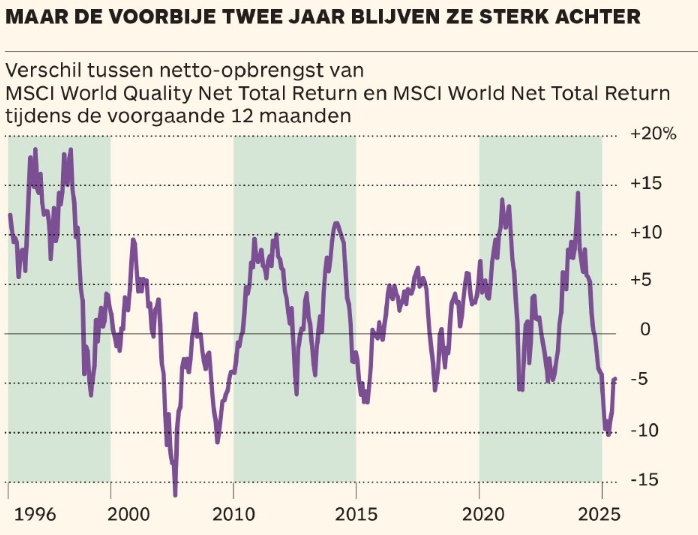

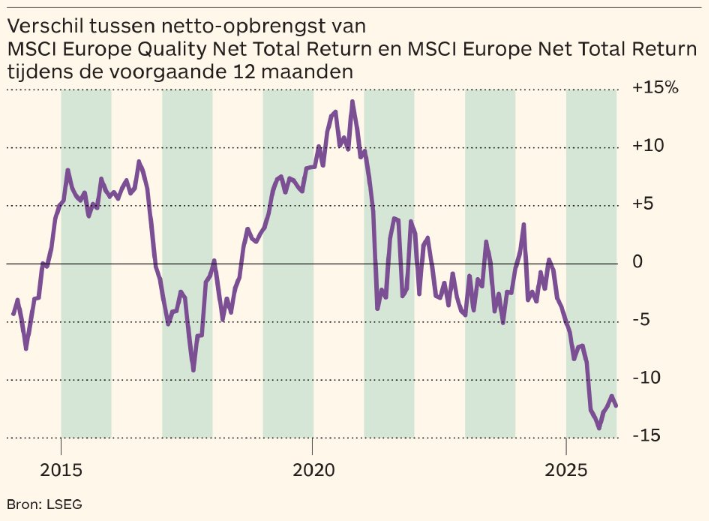

Les indices boursiers ont connu une excellente année. Mais 2025 n'a pas été une année exceptionnelle pour toutes les actions. De nombreuses entreprises que nous considérons généralement comme étant de première qualité ont pris du retard. En Europe, l'indice des actions de qualité calculé par MSCI a progressé de 8,6 %. Ce n'est pas mal, mais l'indice MSCI Europe, plus large, a fait plus que deux fois mieux. L'indice MSCI Quality mondial, qui comprend 300 actions, a gagné 16,5 % l'année dernière, soit moins que les 21,1 % enregistrés par l'indice MSCI World, plus large.

À Wall Street, le rendement des entreprises de qualité n'a représenté qu'un septième de celui des entreprises technologiques déficitaires. Dans les pays émergents, les actions de qualité ont accusé un retard de 17 points de pourcentage par rapport aux indices, soit la pire performance jamais enregistrée.

« Au cours des deux dernières années, le contexte de marché a été défavorable aux entreprises de qualité », explique Tilo Wannow, gestionnaire de portefeuille chez Oddo BHF Asset Management. « Les investisseurs ont ignoré les entreprises robustes dotées de modèles économiques stables, de rendements élevés sur le capital investi et de flux de trésorerie fiables. La hausse a été principalement tirée par une poignée de très grandes entreprises dans le domaine des infrastructures d'IA telles que les semi-conducteurs, les centres de données et le cloud computing. »

Par ailleurs, les actions de valeur des banques, des services publics, de certaines entreprises très cycliques et du secteur de la défense ont enregistré des performances supérieures. Les secteurs traditionnels de qualité, tels que la santé, la consommation ou les logiciels, ont traversé une phase de faiblesse, malgré des résultats souvent satisfaisants.

En Europe, des noms tels que le géant de la consommation Unilever, le fabricant de pneus Michelin, l'opérateur boursier Deutsche Börse, le bureau d'études Arcadis, le groupe informatique Capgemini ou le spécialiste de l'information Wolters Kluwer ont enregistré des résultats inférieurs à la moyenne. À Wall Street, 38 % des membres du S&P 500 ont terminé l'année dans le rouge. Des géants pharmaceutiques tels que Pfizer, des géants de la consommation tels que Procter & Gamble, des entreprises alimentaires telles que Campbell's et Mondelez, ou des entreprises très solides telles que le consultant Accenture ont notamment perdu beaucoup de terrain.

« C'est surtout au second semestre 2025 que les actions de qualité ont enregistré des performances médiocres par rapport aux indices boursiers », explique Pieter Slegers, fondateur de la célèbre newsletter Compounding Quality, à propos de l'investissement à long terme dans des entreprises de qualité. « Depuis 1999, elles n'ont jamais été aussi mauvaises par rapport au marché dans son ensemble. En conséquence, la valorisation de ce que nous appelons les actions de qualité a chuté de 20 % par rapport à la moyenne boursière. Les investisseurs ont préféré une stratégie davantage axée sur le sentiment, privilégiant les actions à risque, qui ont donc obtenu de bons résultats. »

À long terme, les actions de qualité surpassent le marché dans son ensemble.

Mais ces deux dernières années, ils sont restés loin derrière.

Les actions européennes de qualité sont particulièrement à la traîne

Petites actions

« La sous-performance en termes de qualité est encore plus marquée chez les petites capitalisations », explique Jon Eggins, stratège en chef chez Russell Investments. « Depuis le Liberation Day (le 2 avril, jour où Donald Trump a annoncé des droits de douane élevés, ndlr), les petites entreprises rentables de Wall Street ont enregistré des performances inférieures d'environ un cinquième à celles de leurs homologues déficitaires de l'indice Russell 2000 des petites capitalisations. Cela s'explique principalement par le sentiment des investisseurs particuliers . Ils recherchent une hausse à court terme. Pour eux, il est devenu plus important de suivre une tendance que de choisir des actions sur la base de critères fondamentaux. C'est ce que nous appelons le paradoxe de la qualité. Ils ignorent les fondamentaux solides dans leur ruée vers le risque, dans l'espoir de réaliser des gains importants à court terme. »

« Ce n'est pas nouveau », poursuit Eggins. « Cela s'explique par la manière dont les marchés suivent les mouvements cycliques. Pendant les périodes de prise de risque (lorsque les investisseurs prennent plus de risques, ndlr), les investisseurs surestiment souvent la croissance des bénéfices à court terme et sous-estiment la force d'une rentabilité stable. Les flux financiers passifs via les trackers et la surpopulation dans certains secteurs où de nombreux investisseurs prennent les mêmes positions ont amplifié la rotation vers les actions de croissance spéculatives.»

En conséquence, les gestionnaires de fonds professionnels, qui accordent davantage d'attention aux fondamentaux, obtiennent des performances inférieures à celles du marché. « Depuis avril, 85 à 90 % des gestionnaires de fonds actifs dans les petites capitalisations n'ont pas réussi à battre le marché », souligne M. Eggins. « Non seulement aux États-Unis, mais aussi en Europe et sur les marchés émergents. »

Une partie de la sous-performance des actions de qualité est liée à la conjoncture économique, explique M. Slegers. « L'économie américaine dans son ensemble est plus faible que ne le pensent de nombreux investisseurs. La croissance est principalement tirée par les grandes entreprises technologiques et l'essor de l'intelligence artificielle. Mais beaucoup d'Américains ordinaires connaissent des difficultés. Dans un tel contexte, les fabricants de biens traditionnels et les prestataires de services affichent des performances moins bonnes. »

En Europe notamment, de nombreuses entreprises de qualité sont devenues plus dépendantes des États-Unis, suggère Thorsten Winkelmann, stratège en chef chez Alliance Bernstein. « En Europe, de nombreuses entreprises de qualité ont regardé au-delà du vieux continent ces dernières années afin de stimuler leur croissance. Les droits d'importation américains et la baisse du dollar ont chassé de nombreux investisseurs de ces entreprises en 2025. »

Qu'est-ce que la qualité ?

Qu'est-ce qu'une action de qualité exactement ? Selon le manuel du calculateur d'indice MSCI, il s'agit d'entreprises ayant un modèle économique durable et des avantages concurrentiels pérennes. Concrètement, MSCI examine trois caractéristiques chiffrées pour inclure une entreprise dans l'un de ses indices « Quality » : un rendement élevé des capitaux propres (Return on Equity ou RoE), une croissance stable des bénéfices peu soumise aux cycles économiques et un faible taux d'endettement. Pour le RoE et le ratio d'endettement, MSCI ne tient compte que de la dernière année, tandis que pour la rentabilité, il prend en considération les cinq dernières années.

MSCI attribue ensuite des notes de qualité aux actions. Il n'y a pas de seuils fixes, car ceux-ci varient selon les secteurs et au fil du temps. Si toutes les entreprises obtiennent de bons résultats, les entreprises de qualité doivent obtenir un score encore meilleur pour être éligibles à une place dans l'indice. En utilisant un score relatif, MSCI sélectionne les entreprises les mieux classées du marché. En général, un rendement de 15 à 20 % sur les fonds propres est très bon, et un rendement supérieur à 20 % est exceptionnel. Le ratio d'endettement (les dettes d'une entreprise exprimées en pourcentage des capitaux propres) reste idéalement inférieur à deux fois le bénéfice brut d'exploitation (ebitda) ou à la moitié des actifs, bien que cela dépende fortement du secteur.

« Les entreprises de qualité affichent une rentabilité élevée et constante, ont des bilans solides et une direction expérimentée et disciplinée », souligne M. Winkelmann. « C'est le cas de Ryanair. La compagnie aérienne low cost irlandaise gagne des parts de marché grâce à un modèle commercial éprouvé, bénéficie de coûts nettement inférieurs à ceux de ses concurrents et dispose d'une trésorerie nette. De plus, Ryanair possède tous ses avions. Sa puissance financière lui permet d'investir à contre-courant du cycle. Ainsi, pendant la pandémie de coronavirus, Ryanair a acheté 300 nouveaux appareils à un prix très avantageux. Plus récemment, la compagnie a investi dans ses propres centres de maintenance des moteurs. »

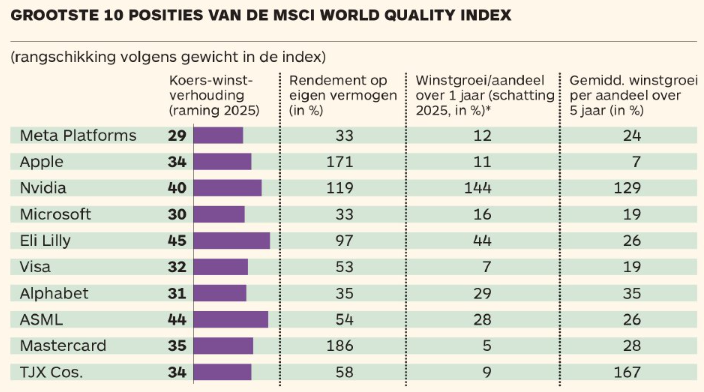

Les actions de qualité comprennent également de nombreuses entreprises en croissance, mais uniquement celles qui sont rentables et peu endettées. Dans l'indice MSCI World Quality, le secteur informatique est le plus important avec une pondération de 29 %, suivi par le secteur de la santé (17 %), les communications (13 %) et l'industrie (13 %). Cinq des Magnificent Seven (les sept valeurs vedettes de la big tech) figurent dans l'indice, à l'exception du constructeur automobile Tesla et du géant du commerce électronique Amazon. Wall Street représente 76 % de l'indice. Viennent ensuite la Suisse (6 %), le Royaume-Uni (4 %) et le Japon (4 %).

Les vents contraires ont conduit à une cotation bon marché des entreprises de qualité. « L'indice S&P 500 est cher. De ce fait, le rendement attendu n'est que de 0 à 2 % », explique M. Slegers. « En revanche, de nombreuses entreprises de qualité cotent à leur plus bas niveau depuis dix ans. C'était également le cas en 1999. Nous savons tous ce qui s'est passé ensuite (l'éclatement de la bulle Internet, ndlr). Pour les entreprises de qualité de mon portefeuille, je table sur une croissance annuelle de la valeur intrinsèque de près de 14 % au cours des trois prochaines années. À long terme, le cours de bourse suit la valeur intrinsèque. Je ne m'inquiète pas à ce sujet. »

Slegers cite comme exemples d'entreprises de qualité le groupe agricole danois Novo Nordisk, la holding canadienne Constellation Software, l'émetteur de cartes de crédit Visa ou l'assureur Brown & Brown. « Elles ont toutes connu des difficultés en bourse, mais ce sont des entreprises extrêmement solides qui n'ont jamais été aussi bon marché depuis dix ans. »

Douves

Slegers souligne que le « moat », le fossé qui confère à l'entreprise ses avantages concurrentiels, doit rester intact. « Pour l'investisseur soucieux de la qualité, cette question est vitale. Le monde est en constante évolution. Il faut se demander si les entreprises pourront rester aussi fortes dans ce nouveau monde. Il existe ainsi beaucoup d'inquiétudes quant à la capacité des modèles commerciaux des spécialistes de l'information tels que Wolters Kluwer et Relx, ou des éditeurs de logiciels tels qu'Adobe, à résister dans le monde de l'IA. Honnêtement, il est encore trop tôt pour le dire. Mais le marché a déjà sévèrement sanctionné ces actions, alors que les résultats restent solides pour l'instant. »

Dans le passé, une telle négligence des actions de qualité constituait généralement une opportunité d'achat. « Lorsque les marchés recherchent l'excitation, ils sous-estiment la persévérance. Les actions de qualité ont prouvé qu'elles offraient les meilleures performances tout au long des cycles », explique M. Eggins. « Elles obtiennent leurs meilleurs résultats lorsque les investisseurs leur accordent le moins d'attention. Une fois les bonbons triés, nous nous attendons à ce que les investisseurs redécouvrent la valeur de ce qu'ils savent déjà : la qualité s'accumule discrètement, puis tout à coup, tout le monde en veut. L'écart actuel entre le prix et les fondamentaux est une occasion de miser encore plus fort sur ces actions. »

Une étude menée par Charlotte Ryland, Joseph Hawkes et Frank Mampaey, chercheurs au CFA Institute de Londres, prouve que la qualité finit toujours par s'imposer à long terme. Ils ont examiné les performances des différentes catégories d'actions depuis 1998. Plus on attend, plus l'indice MSCI Quality Index surpasse l'indice mondial au cours des dernières décennies. Depuis 1998, l'indice MSCI World Quality a rapporté 769 %, contre 501 % pour l'indice MSCI World. Sur un horizon de dix ans, les actions de qualité ont obtenu de meilleurs résultats dans 85 % des périodes.

Leur conclusion ? « Certains investisseurs vedettes prétendent pouvoir anticiper les fluctuations boursières. Mais les faits montrent que tenter d'anticiper le marché se solde généralement par de maigres rendements. Si l'on examine les données à long terme, les actions de qualité ont obtenu de meilleurs résultats que tout autre type d'actions. »

Les entreprises de qualité offrent en outre une meilleure protection en période de crise. « Leurs cours baissent moins fortement et se redressent plus rapidement. Lors de la crise financière de 2008, leurs cours ont chuté de 30 % et il a fallu trois ans pour qu'ils se redressent. Les actions de croissance ont quant à elles chuté de plus de 40 % et ont mis cinq ans à se redresser. »

« Au cours des trois dernières décennies, il n'est arrivé que trois fois que les actions de qualité affichent des performances aussi médiocres par rapport à la moyenne du marché qu'en 2025 », explique Nicolas Deblauwe, responsable Benelux chez JPMorgan Asset Management. « Les grandes sociétés versant des dividendes sont donc particulièrement intéressantes. En termes de ratio cours/bénéfice, les actions à dividendes sont près d'un quart moins chères que le marché dans son ensemble. »

« Nous voyons beaucoup de similitudes avec 2022 », déclare Mark Denham, responsable de la stratégie actions chez le gestionnaire d'actifs français Carmignac. « À l'époque également, de nombreuses entreprises de grande qualité étaient « survendues » et le marché ignorait la croissance qualitative des bénéfices. Par la suite, un rapide glissement vers la qualité s'est produit, en particulier à partir des actions de valeur. C'est pourquoi nous avons acheté des actions supplémentaires dans des entreprises telles que les fournisseurs industriels Kion et Spie, le distributeur de produits chimiques IMCD et le fabricant de matériaux de construction Kingspan. Elles affichent des valorisations très intéressantes et combinent cela avec de solides perspectives de croissance. Dans le secteur de la santé, nous avons renforcé nos positions dans des entreprises telles que Beiersdorf et Sartorius. »

Bourse de Bruxelles

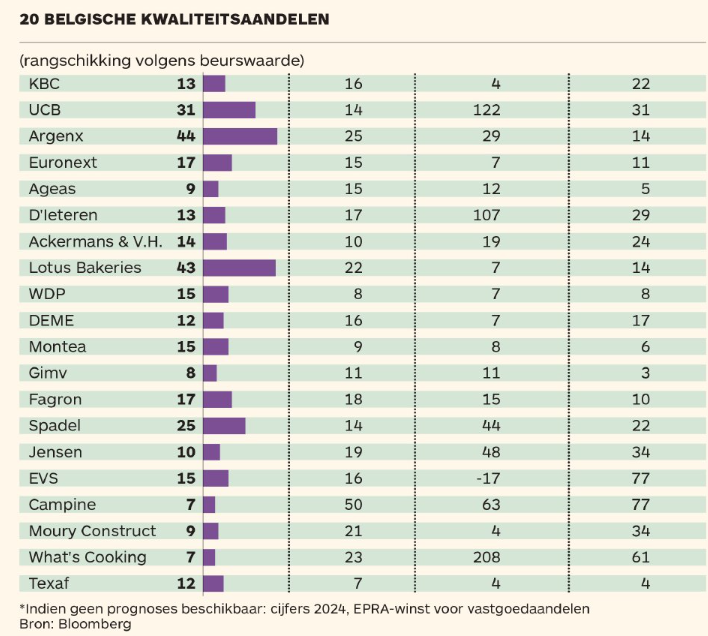

À la Bourse de Bruxelles, nous avons également essayé de sélectionner des actions de qualité. Seule une poignée d'entre elles répondent à tous les critères stricts du MSCI, comme le groupe pharmaceutique UCB , le fabricant de biscuits Lotus, l'assureur Ageas, l'entreprise de construction Moury Construct ou le fabricant de systèmes de lavage Jensen. C'est pourquoi nous avons parfois fait quelques concessions afin d'étendre la liste à 20 noms (voir tableau).

Certaines entreprises ont trop de dettes pour figurer dans le classement, comme le brasseur AB InBev ou le fournisseur d'électricité Elia. Ce dernier obtient d'excellents résultats pour tous les autres critères. De plus, son ratio d'endettement élevé, sept fois supérieur à l'EBITDA (bénéfice brut d'exploitation), ne pose pas de problème, car Elia, en tant que monopole, est assuré de ses flux de trésorerie. Néanmoins, ce ratio est trop élevé pour que l'action figure dans le top 20. Dans le secteur immobilier également, certaines entreprises ont été écartées en raison de leur ratio d'endettement relativement élevé, même si leurs résultats opérationnels sont bons, comme le loueur de chambres Xior ou le loueur de magasins Ascencio.

Dans d'autres entreprises, les dettes ne posent pas de problème et les bénéfices augmentent fortement, mais le rendement sur les capitaux investis est trop faible pour figurer parmi les meilleures sélections. C'est notamment le cas du groupe agricole Sipef.

La principale conclusion est que la qualité à Bruxelles n'a pas sous-performé par rapport au marché dans son ensemble. La hausse moyenne du cours de nos vingt titres, qui s'est élevée à 19 % en 2025, a été identique au gain enregistré par le Bel20. On peut donc difficilement parler d'un secteur à la traîne à Bruxelles. Les seuls retardataires notables sont Lotus et D'Ieteren, même si ces deux sociétés ont opéré un retour en force depuis le début de l'année. La reprise de la qualité semble déjà s'être amorcée sur la liste des cours bruxellois.

Références

- Source : The Times

- Lien : https://www.tijd.be/markten-live/analyse/tijd-is-rijp-voor-comeback-kwaliteitsaandelen/10643885.html

- Auteurs : Serge Mampaey, Thomas Roelens

- Photo : Filip Ysenbaert. D'un point de vue historique, les actions de qualité rattrapent leur retard après une longue période de performances relativement médiocres par rapport aux indices.

- Date : 16/01/2026