La bulle de l'IA a atteint sa phase de "poulet frit".

Chaque fois qu'une bulle éclate, certaines histoires de son apogée se transforment en légendes racontées à l'infini, symbolisant la folie qui s'est emparée des gens.

L'exemple par excellence est la cotation de Pets.com en février 2000. C'était loin d'être la plus grosse introduction en bourse de l'époque, ou le plus gros échec. Mais le fait qu'elle ait pu s'introduire en bourse malgré des revenus minimes en a fait la plus populaire des "punchlines" sur les "dotcoms".

Ensuite, il y a des choses comme des strip-teaseuses ayant contracté plusieurs prêts NINJA en 2007, le terrain situé sous le palais impérial de Tokyo valant plus que toute la Californie, un aventurier écossais inventant un pays entier pour émettre des obligations, la formation d'une société "pour mener à bien une entreprise très avantageuse, mais personne ne sait de quoi il s'agit", ou 100 000 florins payés pour un seul bulbe de tulipe Semper Augustus.

Avec le temps, cela pourrait devenir la stupidité emblématique du boom de l'IA.

Des photos et des vidéos du PDG de Nvidia Corp. buvant des bières et mangeant du poulet frit dans un restaurant local, Kkanbu Chicken, à Séoul, en compagnie de Jay Y Lee, président de Samsung Electronics Co. Jay Y Lee, président de Samsung Electronics Co. et Chung Euisun, président exécutif de Hyundai Motor Co.

Alors que Kkanbu n'est pas cotée en bourse, les actions de sa rivale Kyochon F&B Co. ont brièvement grimpé jusqu'à 20 % vendredi, après que des photos et des vidéos du rassemblement ont largement circulé sur les médias sociaux. L'entreprise coréenne de transformation de volaille Cherrybro Co. a également dépassé la limite quotidienne de 30 %, avec un volume d'échanges environ 200 fois supérieur à sa moyenne. Neuromeka Co, une société cotée au Kosdaq qui fabrique des robots de friture de poulet, a également fait un bond.

Comme le souligne Bloomberg, il s'agit surtout d'une mise en accusation des traders de détail sud-coréens, qui font passer les dégénérés américains pour de spartiates banquiers suisses. Mais le phénomène de la forte hausse de tout ce qui s'apparente de près ou de loin à l'IA est très répandu, même si le lien est ténu.

Et lorsqu'il existe des liens au moins un peu réels, c'est comme du carburant pour une action. Prenons l'exemple du fabricant de piles à combustible Bloom Energy.

L'action avait déjà presque quintuplé en 2025 avant de connaître une nouvelle hausse vertigineuse ce mois-ci, portant son gain sur 12 mois à 1 166 %. À l'heure du pixel, elle est désormais valorisée à plus de 30 milliards de dollars, soit autant que H&M et plus que United Airlines, ArcelorMittal, KraftHeinz, Vodafone ou Fox, malgré des bénéfices avant impôts prévus de 83,5 millions de dollars cette année.

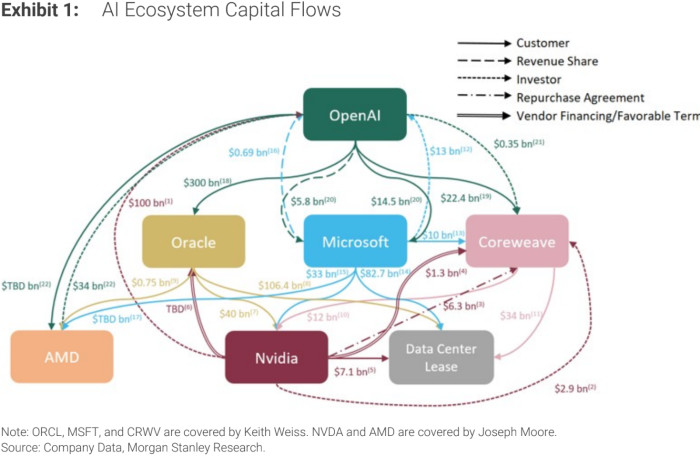

Il suffit de regarder les relations de plus en plus incestueuses entre les entreprises d'IA elles-mêmes pour comprendre que nous sommes en plein dans la phase "nous allons en rire avec dépit dans le futur" de l'essor.

Même les analystes de Morgan Stanley ont admis que l'industrie de l'IA était devenue "de plus en plus circulaire", les fournisseurs finançant les clients, les clients investissant dans les fournisseurs et les accords de partage des revenus entre le vendeur et le client.

Comme l'a noté Morgan Stanley, "la nature et la complexité de ces types de transactions font qu'il est difficile pour les investisseurs d'en comprendre les véritables aspects économiques" :

- Les fournisseurs financent les opérations de leurs clients par le biais de prises de participation. Le financement du fournisseur peut permettre à d'autres fournisseurs qui vendent au même client de s'endetter davantage en renforçant le flux de trésorerie de leur client. L'effet en cascade permet d'augmenter encore les capacités. Ces accords de financement augmentent le pouvoir d'achat des clients au-delà de ce que leurs propres profils de flux de trésorerie pourraient autrement supporter.

- Une forte concentration de clients amplifie à la fois le risque de paiement de la contrepartie et le risque pour la croissance du chiffre d'affaires, qui dépend en fin de compte du succès des efforts de monétisation de l'IA.

- La qualité des recettes et la demande globale d'IA sont assombries par les accords de partage des recettes entre les principaux acteurs, qui peuvent permettre aux parties d'enregistrer les mêmes recettes selon les GAAP américains.

- Les accords de mise en pension peuvent gonfler la demande en reportant le risque sur le fournisseur.

- Les investisseurs doivent également surveiller les sources de financement nouvelles et innovantes ainsi que les transactions hors bilan, qui peuvent accroître l'opacité des risques et des bénéfices.

Il y a quelques semaines, Morgan Stanley a même produit un graphique axé sur l'Open-AI pour illustrer le phénomène.

Références

- Source : Financial Times

- Link: https://www.ft.com/content/b0038b6f-d83d-4a6a-803a-fa089e2d10ef

- Image : Jay Y Lee, Chung Euisan et Jensen Huang se détendent dans un restaurant de poulet frit à Séoul © via REUTERS

- Auteur : Robin Wigglesworth

- Date : 31/10/2025