.png)

L'indice Bel20 atteint un sommet 18 ans après le précédent record

L'indice Bel20 de la Bourse de Bruxelles a établi un record la semaine dernière, pas moins de 18 ans après le précédent. Ce n'est pas une raison pour se réjouir. L'indice a ses mérites, mais certainement aussi ses défauts, comme le montre son histoire.

Vendredi dernier, le Bel20 - l'indice des 20 premières entreprises belges cotées en bourse - a atteint un prix record de 4 796 points. Le précédent record datait de mai 2007. Trends a interrogé quelques analystes et gestionnaires de fonds, qui totalisent plus d'un siècle d'expérience dans les actions belges, sur la trajectoire de l'indice belge au cours des 20 dernières années et sur la signification de ce record.

Le Bel20 est passé d'un maximum de 4 757 points en mai 2007 à un minimum de 1 527 points en mars 2009. D'autres indices européens et surtout américains sont sortis du creux de la vague beaucoup plus rapidement après la crise financière de 2008. Le S&P500 américain a mis cinq ans et demi, le DAX allemand un peu moins de six ans. Les indices boursiers néerlandais et français ont atteint leur niveau record d'avant la crise en 2021.

Mauvais mélange

Par conséquent, la crise financière a frappé plus durement l'indice vedette belge. "À l'époque, KBC, Fortis et Dexia représentaient ensemble un poids considérable dans l'indice. Ces institutions financières ont toutes subi une forte baisse, ce qui a rendu difficile un redressement rapide. KBC a survécu et est aujourd'hui l'une des banques les mieux capitalisées et les plus rentables d'Europe. Dexia a disparu, Fortis a à peine survécu et est devenu Ageas", explique Patrick Millecam, gestionnaire, entre autres, du fonds d'actions belges chez le gestionnaire d'actifs indépendant Value Square. KBC n'a que récemment dépassé son prix record de 2007. Ageas est toujours cotée à une fraction des prix de feu Fortis.

Le brasseur AB InBev, qui représente une pondération de 10 à 12 % dans l'indice, a freiné l'appréciation du prix des actions au cours de la dernière décennie. "Si un tel poids lourd ne se porte pas bien, l'indice ne peut pas non plus atteindre des sommets", a-t-il déclaré. Depuis son acquisition de SAB Miller, le géant de la bière a dû faire face à un endettement excessif. Les flux de trésorerie disponibles ont été principalement consacrés à la réduction de la dette et non aux actionnaires", explique Patrick Vermeulen, gestionnaire d'actifs chez Ascot House. En outre, le Bel20 a manqué des secteurs qui ont excellé. "L'indice est fortement axé sur les valeurs traditionnelles ayant un potentiel de croissance plus limité mais des dividendes élevés, ce qui pèse sur le cours de l'action de l'indice. Contrairement à d'autres indices, tels que le S&P500, le Bel20 manque de secteurs à croissance rapide, tels que la technologie, la défense et le luxe", a déclaré Wim Lewi, responsable de la recherche sur les actions chez KBC Securities.

Identiques et pourtant différents

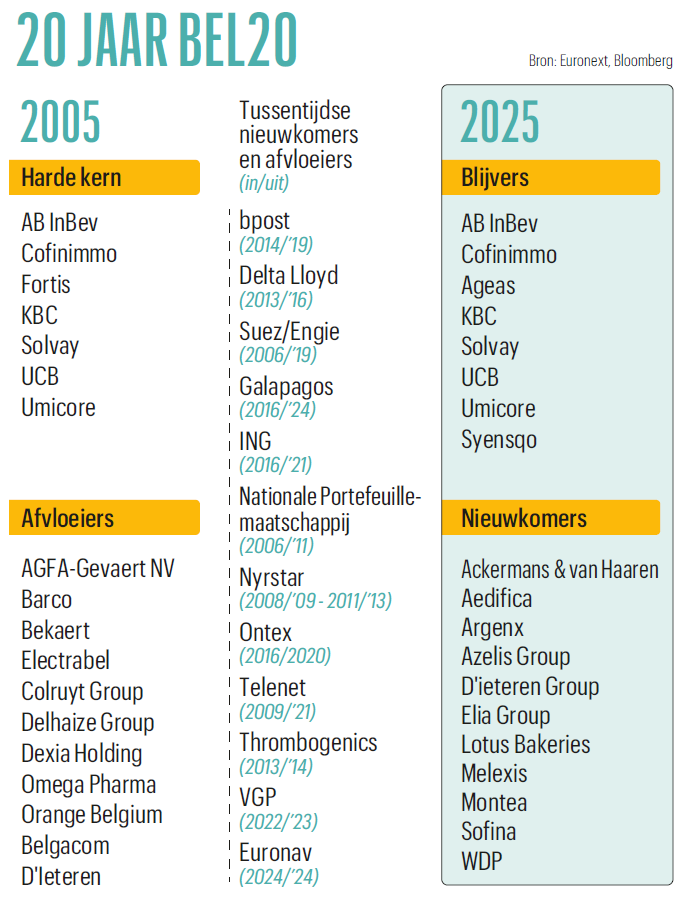

Le Bel20 a-t-il beaucoup changé au cours de ces 20 années ? Oui et non, semble-t-il. "Au moins, il est mieux diversifié entre les secteurs", affirme Patrick Millecam. Neuf entreprises sont les mêmes qu'en 2006 - 10, si l'on inclut Syensqo en tant que société sœur de Solvay. "Ces valeurs sûres représentent 65 % du poids de l'indice. Les grands blocs n'ont pas beaucoup changé. Parmi les nouveaux venus, on trouve un certain nombre de succès boursiers de ces dernières années, comme argenx, Melexis et Lotus. Et avec WDP, Aedifica et Montea, il y a beaucoup plus d'immobilier dans le Bel20 qu'il y a deux décennies", ajoute le gestionnaire de Value-Square.

En revanche, l'indice comprenait autrefois des faillites telles qu'Agfa-Gevaert, bpost, Galapagos, Ontex et Nyrstar, en plus d'un certain nombre de faillites telles que Barco, Orange, Delhaize, Colruyt et Bekaert.

Les holdings ou sociétés d'investissement pèsent désormais lourd dans le Bel20. En 2006, il n'y avait que GBL de feu Albert Frère. Un an plus tard, elle était rejointe par Ackermans & van Haaren, et plus tard encore par Sofina et D'ieteren. "Ces sociétés ont-elles vraiment leur place dans un tel indice ? s'interroge Patrick Vermeulen. "Ce sont des véhicules d'investissement des familles qui les contrôlent, sans activité industrielle propre. Les indices boursiers britanniques ne comprennent pas de tels fonds d'investissement. On peut quand même défendre la place de D'Ieteren et d'Ackermans & van Haaren parce qu'ils sont à la tête des entreprises dans lesquelles ils investissent."

La composition doit être plus dynamique

La performance d'un indice boursier dépend de celle des actions sous-jacentes. La composition est donc déterminante, mais elle obéit à des règles relatives aux actions librement négociables et à la capitalisation boursière, entre autres. "La composition change trop lentement. Une entreprise doit être performante pendant des années avant d'obtenir un siège au Bel20. À ce moment-là, une grande partie du potentiel de croissance a déjà été réalisée", explique Patrick Vermeulen en citant l'exemple de Lotus Bakeries. "Le fabricant de biscuits a réalisé des performances fantastiques, mais en raison de volumes d'échanges limités, il n'a pas été possible d'obtenir un siège au Bel20 pendant longtemps. L'entreprise a été punie parce qu'elle a des actionnaires fidèles. Lorsque Lotus a finalement atteint le Bel20, l'action a été touchée à la suite d'un ralentissement temporaire de la croissance.

Patrick Millecam cite à son tour l'exemple du développeur de puces Melexis. "Nous examinons chaque année quelles sont les entreprises cotées en bourse qui réalisent la plus grande création de valeur, et Melexis figure dans le trio de tête depuis 10 ans. Mais l'action avait déjà beaucoup progressé lorsqu'elle est finalement entrée dans le Bel20", explique-t-il. "En 2021, elle est entrée au prix de 84 euros. Un an plus tard, elle est sortie à 83 euros, pour revenir à 100 euros en 2023. Actuellement, l'action coûte environ 67 euros. Les investisseurs qui espèrent profiter des performances boursières de Melexis via le Bel20 ne sont pas au bout de leurs peines. Alors que l'action a enregistré un rendement annuel de 16 % depuis son introduction en bourse en 2002, le Bel20 a enregistré un rendement de 4,5 % sur la même période".

Les règles de composition vont également à l'encontre de la performance de l'indice en sens inverse, ajoute Patrick Vermeulen. "Il faut également beaucoup de temps pour qu'une entreprise perde son siège. Les frères faibles continuent à mener la danse pendant longtemps, au lieu de laisser le champ libre aux entreprises prometteuses", ajoute-t-il. "Il n'est pas non plus évident de remplacer les stars qui s'éteignent. Pour cela, il faut une douzaine de nouvelles entreprises prometteuses, mais le sang neuf est rare. Ces entreprises sont également plus susceptibles de chercher des financements sur les marchés privés ou aux États-Unis. Avec D'Ieteren, Sofina, Lotus et Elia, nous avons des entreprises solides dans l'indice, mais elles ne peuvent pas remplacer une AB InBev avec une capitalisation boursière de près de 100 milliards d'euros", déclare également Kris Kippers, responsable de la recherche sur les actions chez Degroof Petercam.

20, c'est trop peu, mais plus, ce n'est pas mieux

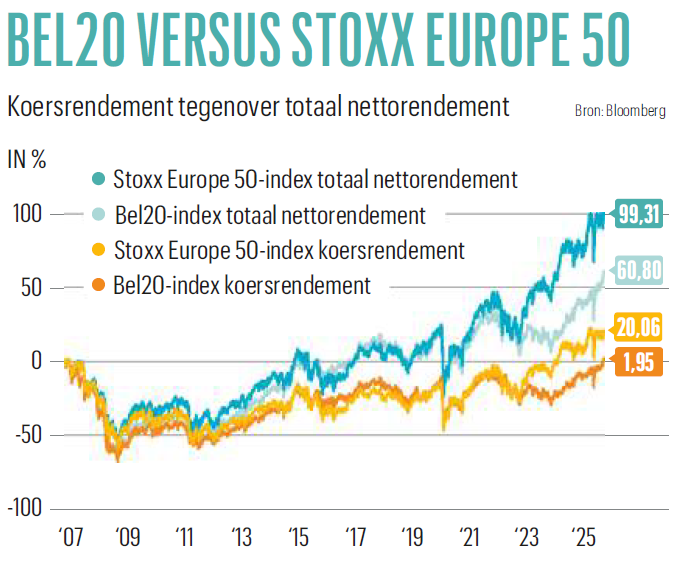

Cela pose la question de la pertinence du Bel20. Patrick Millecam met en garde contre l'utilisation du Bel20 comme indicateur de la performance du marché boursier belge. "De nombreuses sociétés belges cotées en bourse versent des dividendes. Il faut les ajouter au rendement du cours. Cela donne une image plus vraie et plus juste", explique-t-il. Le rendement net total - c'est-à-dire la performance du cours de l'action plus les dividendes moins les taxes sur les dividendes - du Bel20 depuis 2007 est de 60 %. Grâce aux très bonnes performances d'un certain nombre de banques européennes et d'entreprises atypiques telles que Siemens et Airbus, ce dernier s'est particulièrement bien comporté depuis la fin de l'année 2022", explique-t-il. Les sociétés immobilières du Bel20 ont pesé sur l'évolution depuis 2022 en raison de la hausse des taux d'intérêt", précise Patrick Millecam.

Depuis sa création en 1991, le rendement total du Bel20 - évolution des prix plus dividendes - a été en moyenne de 8 % par an. Le nombre d'entreprises composant l'indice vedette belge est également discutable. "Vingt entreprises comme base d'un indice, c'est peu. La concentration est élevée, de sorte que les développements spécifiques à une entreprise ont un impact important sur l'ensemble", explique Patrick Vermeulen. Les 10 plus grandes entreprises du Bel20 représentent 75 % du poids de l'indice. L'intuition voudrait que le Belgian All Shares, avec ses 116 entreprises, soit une meilleure alternative. "Mais ce n'est pas vrai", affirme Patrick Millecam. "Là aussi, les dix premières entreprises représentent 75 % du poids, tout comme dans le Bel20. En outre, seuls 53 % des entreprises du Bel All Shares sont réellement belges. Le reste est constitué d'actions de sociétés qui ont été belges, mais qui ont été vendues à des acteurs étrangers qui ont gardé la cotation à Bruxelles. Albert Frère en a été le moteur, par exemple avec la vente de Petrofina à Total Energies. Cela représente 17 % des actions de Bell All Shares".

En outre, le All Shares n'a pas fait beaucoup mieux que le Bel20. "Son rendement net total depuis 2007 est de 71 %, contre 60 % pour le Bel20", ajoute M. Millecam.

Wim Lewi souligne également les changements externes qui ont affecté le Bel20 ces dernières années. "L'indice jouissait autrefois d'un plus grand prestige, lorsque les investisseurs institutionnels se concentraient davantage sur les pays individuels. En outre, il y a beaucoup moins de produits dérivés, tels que les options et les contrats à terme, liés au Bel20, qui a donc moins de prestige", explique-t-il.

Recherché : Jauge boursière belge

Les indices sont les repères à partir desquels les gestionnaires de fonds mesurent leurs performances. Mais les indices belges ne sont pas à la hauteur. "Les quatre premiers du Bel20 ont une pondération de 46 %. Pour les gestionnaires de fonds, c'est beaucoup trop élevé, car ils ne peuvent investir qu'un pourcentage limité de leur portefeuille dans une seule action", explique Kris Kippers. "La plupart des entreprises du Bel20 ont une capitalisation boursière et une négociabilité trop faibles pour intéresser les gestionnaires de fonds. En dehors des sept premiers, les autres Bel20 sont en fait des petites et moyennes capitalisations, du moins aux yeux des investisseurs anglo-saxons. Aedifica et Cofinimmo fusionnent pour améliorer leur attractivité auprès des grands investisseurs". Patrick Millecam affirme également que la liquidité des actions d'un indice est plus importante que le nombre d'actions qui le composent. "Selon les règles, une action ne doit pas représenter plus de 10 % du portefeuille d'un fonds et toutes les positions supérieures à 5 % ne doivent pas dépasser ensemble 40 %. Les actions doivent également être suffisamment liquides pour que l'on puisse y entrer et en sortir assez rapidement. Par conséquent, pour les gestionnaires de fonds belges, aucun indice ne peut servir de référence", explique-t-il.

Le plus petit fonds ne détenant que des actions belges gère 40 millions d'euros. Sur les 110 actions belges, seules 23 sont suffisamment liquides pour permettre d'entrer ou de sortir en un jour sur

. Pour 18 actions, cela serait possible en un à cinq jours. Pour 18 actions, cela serait possible en un à cinq jours. Ainsi, pour le plus petit fonds d'actions belge, seules 40 actions environ peuvent faire l'objet d'un investissement. Plus le fonds est important, plus le choix se réduit. C'est également la raison pour laquelle les fonds d'actions belges les plus importants se rapprochent de l'indice Bel20, qui contient les titres les plus liquides. Par conséquent, le paysage des fonds investissant uniquement dans des actions belges a considérablement changé au cours des 20 dernières années.

"En 2007, il y avait encore 30 fonds de ce type, avec un total de 3 milliards d'euros sous gestion. Toutes les grandes banques en possédaient plusieurs à l'époque, ainsi qu'un grand nombre de petits acteurs indépendants. Aujourd'hui, il y en a sept, qui gèrent ensemble 560 millions d'euros. Cela représente 0,18 % des actifs de tous les fonds d'investissement présents sur le marché belge", explique Patrick Millecam.

Enfin, il reste à savoir si le Bel20 s'arrêtera à ce record. "Il pourrait être le signe d'une redécouverte de l'indice. Les bonnes performances des biotechnologies et des banques européennes pourraient pousser l'indice à la hausse. Mais tout dépendra des tensions géopolitiques et de l'évolution des taux d'intérêt", précise Wim Lewi.

Références :

Source : Tendances

Lien : https://trends.knack.be/beleggen/het-lelijke-eendje-boekt-eindelijk-nog-eens-een-record-bel20-piekt/

Auteurs : Jef Poortmans et Daan Killemans

Date : 21/08/2025